前 言

作为一个以公有制经济为主体的社会主义国家,国有经济在我国长期占据了主导地位,国有资产和国有企业遍布于我国的主要经济领域,是支撑国民经济发展的一股主要力量。而国有资产运作与国有企业运营历来与民营企业不同,“国有资产流失”始终是悬在国资人头上的一柄达摩克里斯之剑,“戴着镣铐跳舞”是国有资产运作的一大典型特征。目前,我国的企业国有资产监管正在逐步从“管企业”向“管资本”转变,无论是《国务院国资委以管资本为主推进职能转变方案》的发布还是《改革国有资本授权经营体制方案》的出台,均凸显了国资监管“授权放权”的发展趋势。尽管如此,审批、评估、进场等等依然是大多数国有资产运作业务无法绕开的话题,国有资产运作如何做到不失灵活却又合乎监管,是一个殊值研究的问题。

本文将在简要梳理国有资产监管体制演变历史的基础上,介绍国有资产监管的主体格局,并就国有资产监管中的国有股的认定及管理、国有产权登记、国有资产评估、国有企业增资、国有产权转让、国有资产无偿划转、国有股转减持等主要法律问题进行介绍。鉴于本文篇幅较长,将分为上下两篇予以发布。

一、国有资产监管体制的发展与变革

国有资产是指国家所拥有的一切财产权利和资源的总和。国有资产监管是指,在市场经济社会,政府为了弥补市场失灵和政府失灵,对国有资产领域所采取的有别于传统政府干预行为的相对独立的主动干预和控制活动。随着市场经济的不断发展,国有资产不论在产权划分上,还是在管理体系的建立和完善上,都在逐步走向合理化。

我国的国有资产监管体制形成于集中直接管控的经济管理体制,并随着国有企业的改革和制度创新的演变而不断调整,其中经历了以“放权让利”为标志的改革阶段(1979—1984年)、“两权分离、政企分开”的承包经营责任制阶段(1984—1987年)、国有资产监管体制初建形成阶段(1988—1997年)、国有资产监管权分散行使的阶段(1998—2002年)。[1]

2003年,随着国有资产监督管理委员会(以下简称“国资委”)的建立和《企业国有资产监督管理暂行条例》的发布,国有资产监管体制进入了以构建国有资产出资人代表为主的创新阶段,并按照党的十六大精神逐渐形成了“管人、管事、管资产”相结合的国有资产监管体制。

2013年,党的十八届三中全会通过了《中共中央关于全面深化改革若干重大问题的决定》,明确指出应完善国有资产管理体制,以管资本为主加强国有资产监管。为推进以管资本为主的国资监管体制改革,国务院于2015年发布了《国务院关于改革和完善国有资产管理体制的若干意见》,将国有资产监管机构行使的投资计划、部分产权管理和重大事项决策等出资人权利,授权国有资本投资、运营公司和其他直接监管的企业行使;将依法应由企业自主经营决策的事项归位于企业;加强对企业集团的整体监管,将延伸到子企业的管理事项原则上归位于一级企业,由一级企业依法依规决策。随后,为响应该意见,国务院国资委发布了《国务院国资委以管资本为主推进职能转变方案》,取消、下放、授权、移交了一批监管事项权限以推进国有资产监管机构职能转变。

不久前,国务院印发了《改革国有资本授权经营体制方案》,强调以管资本为主加强国有资产监管,实现授权与监管相结合、放活与管好相统一,并从优化出资人代表机构履职方式、分类开展授权放权等多方面进一步深化了“以管资本为主”的国有资产监管体制。

二、企业国有资产监管主体及格局

虽然我国在1988年便成立了国家国有资产管理局,但因其职能设置较为简单,未能充分发挥作用,成立十年之后便被撤销。随后,由于缺乏统一的国资监管机构,国资监管进入了数年的“五龙治水”时期。直到2003年,国资委正式挂牌成立,我国才逐渐形成了现有的国资监管主体格局。

2008年颁布的《企业国有资产法》从立法上明确了国资委的出资人地位。《企业国有资产法》和《企业国有资产监督管理暂行条例》也在立法上确立了企业国有资产分级管理的原则。国务院,省、自治区、直辖市人民政府,设区的市、自治州级人民政府,分别设立国有资产监督管理机构。国有资产监督管理机构根据授权,依法履行出资人职责,依法对企业国有资产进行监督管理。各级国资委对应监管各级政府及国资委履行出资人职责的企业及下属企业。

但是,各级国资委并不是国有资产的唯一监管主体。在现有国资监管体系内,行政事业单位及其下属企业的国有资产、金融企业的国有资产、中央文化企业的国有资产由对应的各级财政部门进行监管。由此,也基本形成了“国资委体系”“财政部体系”的二元监管主体体系。同时,部分事业单位因存在特定主管部门,该类事业单位及下属企业的国有资产还受到相应主管部门的监管,如高等院校及其下属企业的国有资产除受财政部门监管外,主要由对应的各级教育部门负责监管。

综上,我国现有的企业国有资产监管主体整体呈现出的乃是一种“横向分割、纵向分级”的格局。这种格局,尤其是横向分割的格局决定了不同背景的单位或企业在国有资产运作中可能需要适用不同规则,并需要就监管事项“各回各家,各找各妈”。

三、国有股的认定及管理

(一)相关规定及解读

目前,我国关于国有股认定的主要规则包括:(1)《上市公司国有股东标识管理暂行规定》(国资发产权[2007]108号,以下简称“108号文”);(2)《关于施行<上市公司国有股东标识管理暂行规定>有关问题的函》(国资厅产权[2008]80号,以下简称“80号文”);(3)《企业国有资产交易监督管理办法》(国务院国资委、财政部令第32号,以下简称“32号令”);(4)《上市公司国有股权监督管理办法》(国务院国资委、财政部、证监会令第36号,以下简称“36号令”)。

“108号文”要求对国有股东标注“SS”标志,“80号文”则在“108号文”基础上,对应标注“SS”的国有股东范围进行了明确。根据“80号文”规定,持有上市公司股份的下列企业或单位应标注国有股东标识:

根据“32号令”第四条的规定,应适用“32号令”的国有及国有控股企业、国有实际控制企业是指下表所列企业:

根据“36号令”的规定,下表所列企业应当作国有股认定或参照国有股管理:

在“32号令”、“36号令”发布之前,各上市公司或拟上市公司主要根据“80号文”来确定“国有股东”的范围,以国资单位对被出资单位的绝对控股或连续多层级的绝对控股,作为认定被出资单位“国有股东”身份的基本标准。

“32号令”发布之后,也有不少企业以“32号令”的规定作为认定国有股范围的标准。但我们理解,“32号令”主要是规范国有资产交易的规则,“32号令”第四条所确定的乃是应适用“32号令”履行国有产权转让、国有背景企业增资、国有资产转让相关程序的企业范围,不是国有股认定的相应依据。

目前,国有股的认定应适用“36号令”的相关规定,非上市公司的国有股认定则应参照“36号令”的相关规定。

(二)有限合伙企业不作国有股认定

有限合伙企业不作国有股认定是“36号令”第七十八条所明确规定的内容。在“36号令”出台之前,“80号文”仅适用于有限责任公司和股份有限公司等主体,国资监管实际工作中未将合伙企业纳入“80号文”的适用范围。

实务操作中,尽管存在以“32号令”第四条的规定作为国有股认定依据的情形和案例,但根据国务院国资委官网于2018年12月29日发布的监管问答,“32号令”第四条是针对公司制企业中的国有及国有控股、国有实际控制等情形进行的分类,合伙企业中合伙人的权益和义务应以合伙协议中的约定为依据。因此,我们理解,即便以“32号令”作为国有股认定的标准,有限合伙企业也不应作国有股认定。

据了解,国务院国资委目前正针对非上市公司的国有股权管理问题研究制定相关办法,该办法所确定的国有股东认定标准将会和“36号令”保持一致;在该办法出台之前,“36号令”第七十八条适用于非上市公司(拟上市公司)的有限合伙企业股东。

综上所述,有限合伙企业目前不作国有股认定。

(三)国有股权管理批复

根据《国务院国资委以管资本为主推进职能转变方案》、《关于进一步明确非上市股份有限公司国有股权管理有关事项的通知》,国资委体系内的中央企业所持有非上市股份有限公司的国有股权管理方案审批权限已下放企业集团(一级央企)。

目前,财政部尚未明确其所监管的企业国有股权管理方案审批权限是否下放,但国资委对权限的下放已经展现出了未来趋势。

四、国有产权登记

(一)国有资产产权登记事项

国有资产产权登记是指国有资产管理部门代表政府对占有国有资产的各类企业的资产、负债、所有者权益等产权状况进行登记,依法确认产权归属关系的行为。产权登记的目的在于摸清“家底”,及时、真实、动态、全面反映国有资产的产权状况。

根据《企业国有资产产权登记管理办法》,需要进行产权登记的企业包括国有独资企业、国有独资公司、国有控股公司及前述企业的参股企业,以及通过其他形式占有、使用国有资产的企业。目前,国务院国资委正在研究制定有限合伙企业的产权登记管理规定,未来可能将中央企业所属合伙企业纳入产权登记的范围。

国有产权登记存在一定的豁免情形。根据《国家出资企业产权登记管理暂行办法》的规定,企业为交易目的持有的下述股权不办理产权登记:(1)为了赚取差价从二级市场购入的上市公司股权;(2)为了近期内(一年以内)出售而持有的其他股权。

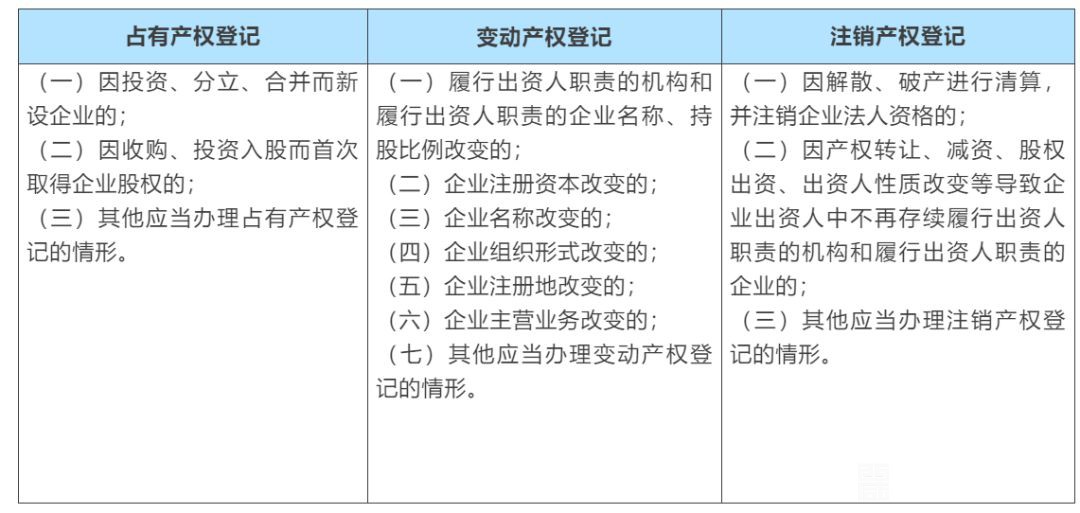

(二)国有产权登记的类型

企业国有资产产权登记分为占有产权登记、变动产权登记和注销产权登记,具体情形如下:

(三)国有产权登记的主管机关

企业国有资产产权登记的主管机关是国有资产管理部门,按照“统一政策、分级管理”的原则,由县级以上人民政府国有资产管理部门按企业产权归属关系组织实施。各级国有资产管理部门负责本级企业单位的产权登记。

企业申请办理产权登记,应当由履行出资人职责的企业[2]按照填报要求,填写有关登记内容和相关经济行为合规性资料目录,逐级报送国家出资企业[3],国家出资企业负责对登记内容及相关经济行为的合规性进行审核后,向国有资产监督管理机构申请登记。

同一国有资产监督管理机构及其管理的多个履行出资人职责的企业共同出资的企业,由拥有实际控制权的一方负责申请办理产权登记;任一方均不拥有实际控制权的,由持股比例最大的一方负责申请办理产权登记;各方持股比例相等的,由其共同推举一方负责申请办理产权登记。非同一国有资产监督管理机构及其管理的多个履行出资人职责的企业共同出资的企业,由各方分别申请办理产权登记。

企业发生产权登记相关经济行为时,原则上应当在办理工商登记前申请办理产权登记。但涉及企业名称、注册地、主营业务等基础信息改变或者注销法人资格的,应当在办理工商登记后,及时办理产权登记。

五、国有资产评估

(一)国有资产评估管理制度体系

1991年11月16日,国务院颁布《国有资产评估管理办法》(国务院令91号,以下简称“91号令”)。1992年7月18日,原国家国有资产管理局颁布《国有资产评估管理办法施行细则》(国资办发(1992)36号),对“91号令”的相关条款进行了解释和补充。上述两个规定的出台标志着我国国有资产评估制度的建立。

为实现政府职能转变,减少国有资产评估管理过程中的行政审批事项,2001年12月28日,国务院办公厅转发财政部《关于改革国有资产评估行政管理方式加强资产评估监督管理工作的意见》(国办发[2001]102号)。2001年12月31日,财政部颁发《国有资产评估管理若干问题的规定》(财政部第14号令)和《国有资产评估违法行为处罚办法》(财政部第15号令),并发布了《国有资产评估项目备案管理办法》(财企〔2001〕第802号)、《国有资产评估项目核准管理办法》(财企〔2001〕第801号)。

为加强对中央企业国有资产的评估监管,国资委于2005年8月25日颁布了《企业国有资产评估管理暂行办法》(国务院国国资委第12号令,以下简称“12号令”)。2006年12月12日,国资委发布《关于加强企业国有资产管理工作有关问题的通知》(国资委产权[2006]274号,对“12号令”实施过程中的具体问题进一步予以明确。

目前,不同类型的国有资产占有单位和不同的国有背景企业,其资产评估适用的相应规范会有所不同,如受财政部门监管的国有资产占有单位的资产评估主要适用财政部发布的相关规定,而受国资委监管的国有资产占有单位的资产评估主要适用国资委的相关规定。特定类型的国有资产占有单位若存在专门的资产评估管理规定的,还应适用相应规定,如金融企业便应适用《金融企业国有资产评估监督管理暂行办法》的相关规定。

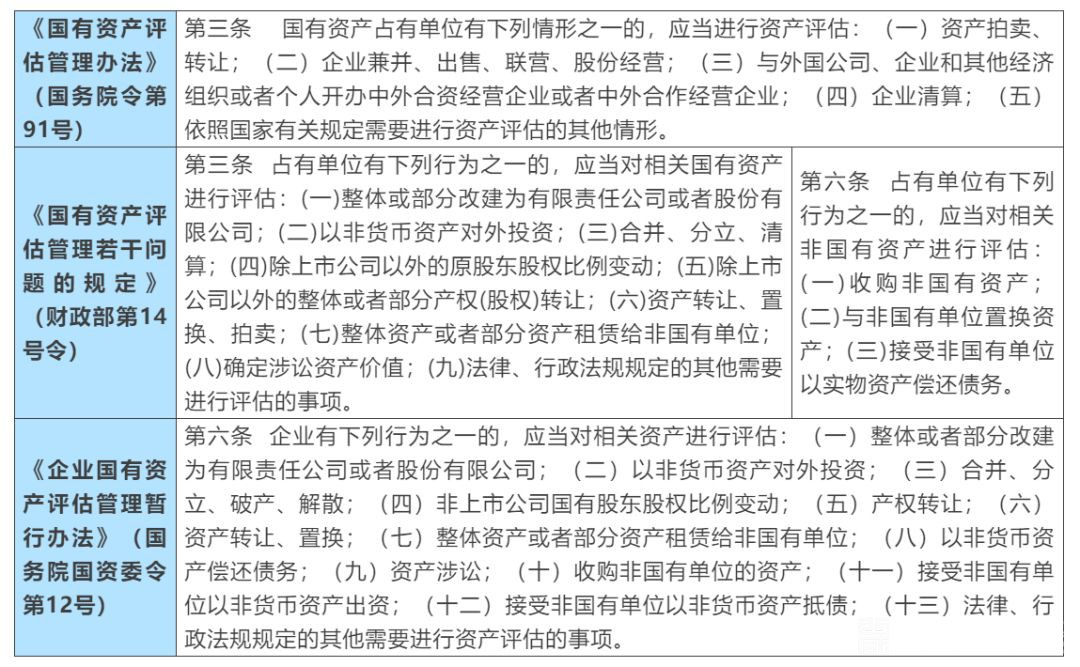

(二)需要评估的情形

(三)资产评估的核准与备案

对国有资产的评估,需在评估完成后报有权机构核准或备案。一般来讲,除各级政府批准的重大经济事项的资产评估需要核准外,绝大多数的资产评估事项只需要备案即可,备案管理单位原则上不会低于一级企业集团。对于不同类型国有资产占有单位,因为适用的资产评估相关规定不同,核准或备案的要求也会略有差异。以国资委监管的企业为例,经各级人民政府批准经济行为的事项涉及的资产评估项目,分别由对应的国资委负责核准。需经国务院国资委批准经济行为的事项涉及的资产评估项目,由国务院国资委负责备案;需经国务院国资委所出资企业(以下简称“中央企业”)及其各级子企业批准经济行为的事项涉及的资产评估项目,由中央企业负责备案。

【注】

[1] 参见张晓文,李红娟.国有资产管理体制的变革:从管理到监管.经济与管理,2016(5):44-50.

[2] 《国家出资企业产权登记管理暂行办法》第四条:本办法所指出资人分为以下五类:

(一)履行出资人职责的机构;

(二)履行出资人职责的机构、国有独资企业、国有独资公司单独或者共同出资设立的企业;

(三)以上两类出资人直接或者间接合计持股比例超过50%不足100%的企业;

(四)以上三类出资人直接或者间接合计持股比例未超过50%但为第一大股东,并通过股东协议、公司章程、董事会决议或者其他协议安排能够实际支配企业行为的企业;

(五)以上四类出资人以外的企业、自然人或者其他经济组织。

以上(二)、(三)、(四)类出资人统称为履行出资人职责的企业。

[3] 《企业国有资产法》所指“国家出资企业”是“国家出资的国有独资企业、国有独资公司,以及国有资本控股公司、国有资本参股公司。”“32号令”所指“国家出资企业”是“政府部门、机构、事业单位直接出资的企业,即一级国企”。

陕公网安备

61042302000131号

陕公网安备

61042302000131号