4.非电行业超低排放率先从钢铁行业启动

4.1.非电污染问题突出,治理迫在眉睫

随着电力行业超低排放改造的深入,非电行业的污染问题显得愈发突出。由于非电行业规模大、排放标准相对较低,所以大气污染物总体排放量巨大。

非电行业已经具备初步的治理措施,但是排放标准和治理水平要远低于电力行业。非电行业的工业锅炉还具有点多面广、容量偏小、燃烧方式落后等特点,增加了治理的难度。非电行业改造推进缓慢的原因主要有两方面:一是受制于缺乏经济可行的技术方案,二是受制于这些行业盈利能力较差。随着供给侧改革的推进,非电行业的盈利能力逐步改善,为非电行业的大气污染物治理提供了一定的经济基础,提标改造正在逐步推进。

非电行业排放标准远低于煤电超低排放标准,环保内在动力不足。建材行业以水泥为例,现行排放标准中三大主要污染物二氧化硫、氮氧化物、烟尘排放标准依次约为200(水泥窑)/600(烘干机)、400和30mg/m3;炼焦化学工业方面,《炼焦化学工业污染物排放标准》要求企业在2015年二氧化硫、氮氧化物、烟尘排放标准为50、200和30mg/m3。排放要求远不及燃煤电厂超低排放标准。

4.2.钢铁超低排放改造启动

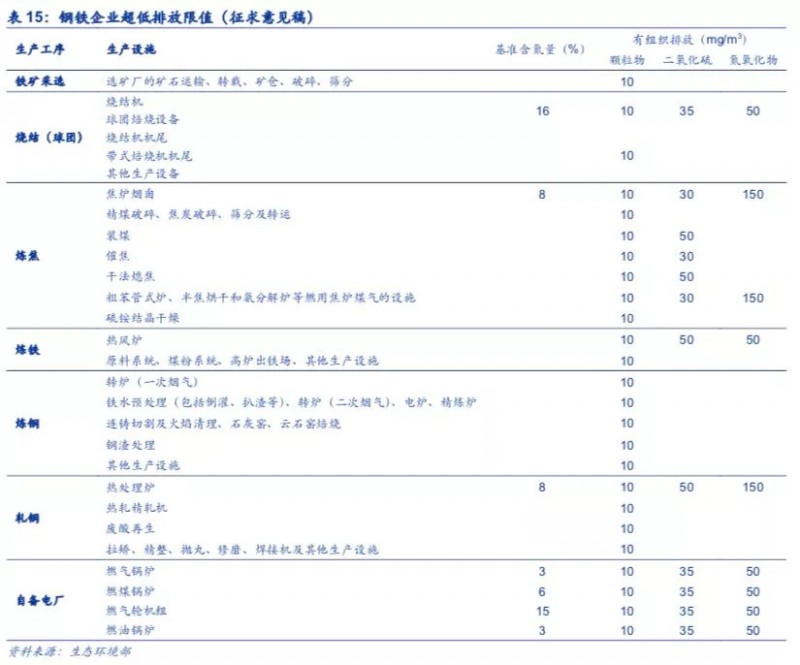

钢铁生产过程排放的二氧化硫主要来源于烧结、炼焦和动力生产。据生态环境部数据,2015年重点调查的钢铁冶炼企业二氧化硫、氮氧化物、烟尘的排放量分别为136.8万吨、55.1万吨、72.4万吨,占工业总排放量的12.4%、9.6%、32.2%。在钢铁行业排放的污染物中,约78.8%的二氧化硫、52.8%的氮氧化物来自烧结工序,因此对烧结工序的控制是钢铁行业大气污染防治的重要环节。

2017年6月,环保部以发布修改单(征求意见稿)的形式对《钢铁烧结、球团工业大气污染物排放标准》等20项国家污染物排放标准进行修改。本次修改单加严了钢铁烧结、球团工业大气污染物特别排放限值,对玻璃、陶瓷、砖瓦工业增加大气污染物特别排放限值,对物料(含废渣)运输、装卸、储存、转移与输送,以及生产工艺过程等,全面增加无组织排放控制措施要求。

钢铁烧结、团球设备三大主要空气污染物二氧化硫、氮氧化物、颗粒物特别限值依次从180、300、40mg/m3降低为50、100和20mg/m3。玻璃熔窑颗粒物限值20mg/m3、二氧化硫限值100mg/m3、氮氧化物限值400mg/m3。砖瓦工业大气污染特别排放限值为a)原料燃料破碎及制备成型:颗粒物限值20mg/m3;b)人工干燥及焙烧窑:颗粒物限值20mg/m3、二氧化硫限值100mg/m3、氮氧化物限值150mg/m3、氟化物限值3mg/m3。陶瓷工业大气污染特别排放限值为a)喷雾干燥塔:颗粒物限值20mg/m3、二氧化硫限值30mg/m3、氮氧化物限值100mg/m3;b)陶瓷窑:颗粒物限值20mg/m3、二氧化硫限值30mg/m3、氮氧化物限值150mg/m3。

2018年5月,生态环境部发布《钢铁企业超低排放改造工作方案(征求意见稿)》,明确新建(含搬迁)钢铁项目要全部达到超低排放水平。到2020年10月底前,京津冀及周边、长三角、汾渭平原等大气污染防治重点区域具备改造条件的钢铁企业基本完成超低排放改造;到2022年底前,珠三角、成渝、辽宁中部、武汉及其周边、长株潭、乌昌等区域基本完成;到2025年底前,全国具备改造条件的钢铁企业力争实现超低排放。

《钢铁企业超低排放改造工作方案(征求意见稿)》要求地方政府制定本级的改造方案,有效传导政策压力。此前,河南、河北等省已经陆续出台非电超低排放改造方案,改造范围、标准均超原环保部2017年出台的特别排放限值,而河北部分地级市已经陆续启动钢铁超低排放改造。

4.3.非电行业改造空间大

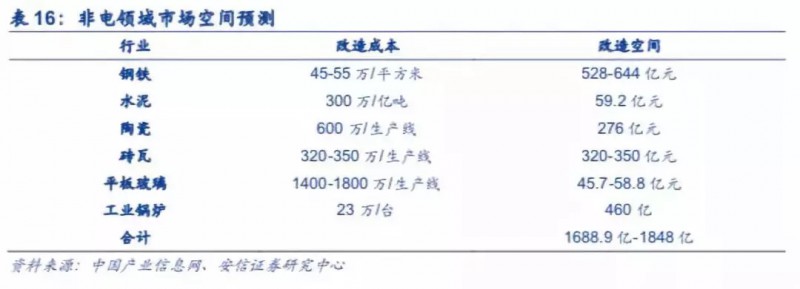

钢铁行业方面,目前全国有待改造的烧结机约900台,烧结机面积约11.6万m2。改造路线分别为:电除尘+半干法脱硫除尘+中温SCR协同净化工艺,单位投资约45万元/m2;电除尘+活性炭协同治理工艺,单位投资约55万元/m2,假设全国范围内均按照特别排放限值进行改造,则总投资约为528-644亿元。

水泥行业方面,水泥生产过程中本身二氧化硫和烟尘排放不易超标,一般只需要设置脱硝设施。我国新型干法水泥生产线产能约每年25亿吨,其中7亿吨已有脱硝设施。水泥厂安装脱硝设施的总承包价格为300万元/亿吨,脱硝率可达60%以上。如果为全部新型干法水泥生产线安装脱硝设施,还有59.2亿元的市场空间。

陶瓷行业方面,2016建筑陶瓷生产线3400多条;卫生陶瓷隧道窑生产线200多条,梭式窑近千座,可改造空间大。改造路线包括袋式除尘、湿法脱硫、湿电除尘、喷雾干燥塔脱硝等系列设备,单位投资大约在600万元/生产线。假设全国范围内均根据特别排放限值进行改造,总投资约为276亿元。

砖瓦行业方面,2016年底我国有砖瓦企业约5万家。其中,工艺先进的隧道窑企业数量约占行业的20%;工艺落后的轮窑企业数量约占80%;可改造的隧道窑约1万条,其余将被淘汰。改造路线包括湿法除尘或脱硫除尘一体化等,单位投资320-350万元/生产线。假设全国范围内均按照特别排放限值进行改造,总投资约为320-350亿元。

平板玻璃行业方面,2016年,现有平板玻璃企业222家,年生产能力14.1亿重量箱(即19.6万吨),改造路线为湿法脱硫或半干法脱硫技术、SCR脱硝等,单位投资约1400-1800万元/生产线(产能为600t/d),假设全国范围内均按照特别排放限值进行改造,总投资约为45.7-58.8亿元。

燃煤锅炉治理方面,根据《燃煤锅炉节能环保综合提升工程实施方案》,到2017年地级及以上城市基本淘汰10吨/时及以下的燃煤锅炉,重点地区地级及以上城市建成区原则上不得新建燃煤锅炉,则累计淘汰的小锅炉约40万台。当前需要改造和治理的较大规格锅炉约有20万台。假设治理成本23万/台,工业锅炉治理存有460亿市场空间。目前财政补贴主要在小锅炉的拆除,工业锅炉环保设施建设鲜少有政策给予补贴,因此工业锅炉市场的释放还须等待政策推进。

陕公网安备

61042302000131号

陕公网安备

61042302000131号